打算在深圳办理按揭贷?先要读懂银行流水!

现在在深圳买房需要办理按揭,一般需要个人或家庭月均流水大于月供的两倍,如果购房人名下还有其它债务,对流水的要求将会更高,最近遇到很多买房的朋友咨询相关问题,为了让大家对银行流水有一个全面的了解,现给大家详细解读一下。

为了稳定深圳楼市,打击炒房、代持和合伙购房将是一个长久的政策,而严查银行流水和首付来源以及控制贷款额度将是长久的手段。任何一个调控政策的施行都容易误伤到部分刚需或改善群体,只有深度理解政策的要求,并根据要求提前做好规划和准备,才是明智的选择。

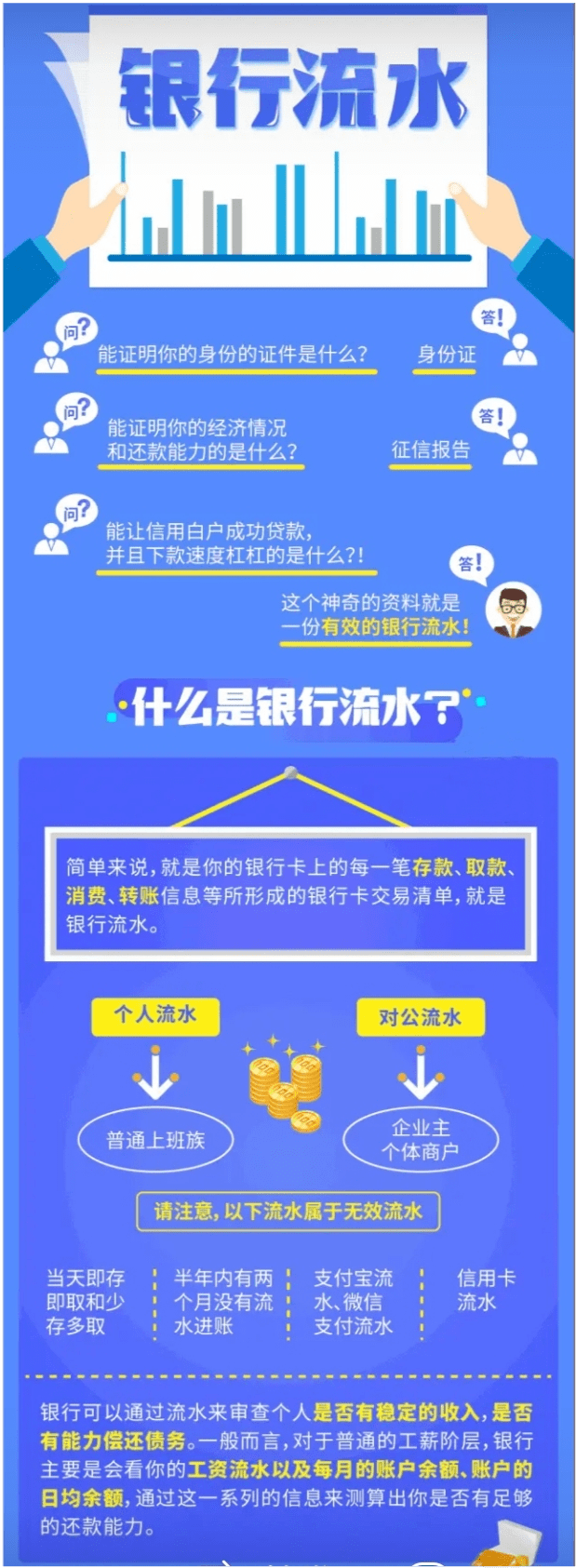

今天我们就来重点谈谈银行流水!为什么银行这么看重流水?因为银行流水是判断你是否有稳定收入,是否有能力偿还债务的重要依据。银行在审批按揭时,审查严格程度与买一手还是二手有关系,也和是不是网红盘有关系,同时和银行的选择以及开发商的意志也有一定关系,以前只需要提供半年的流水,从今年1月份开始,以后基本都需要提供1年的流水。

银行到底怎么认定流水?如果流水不够怎么办?下面我们来看看银行流水的一些基础知识:

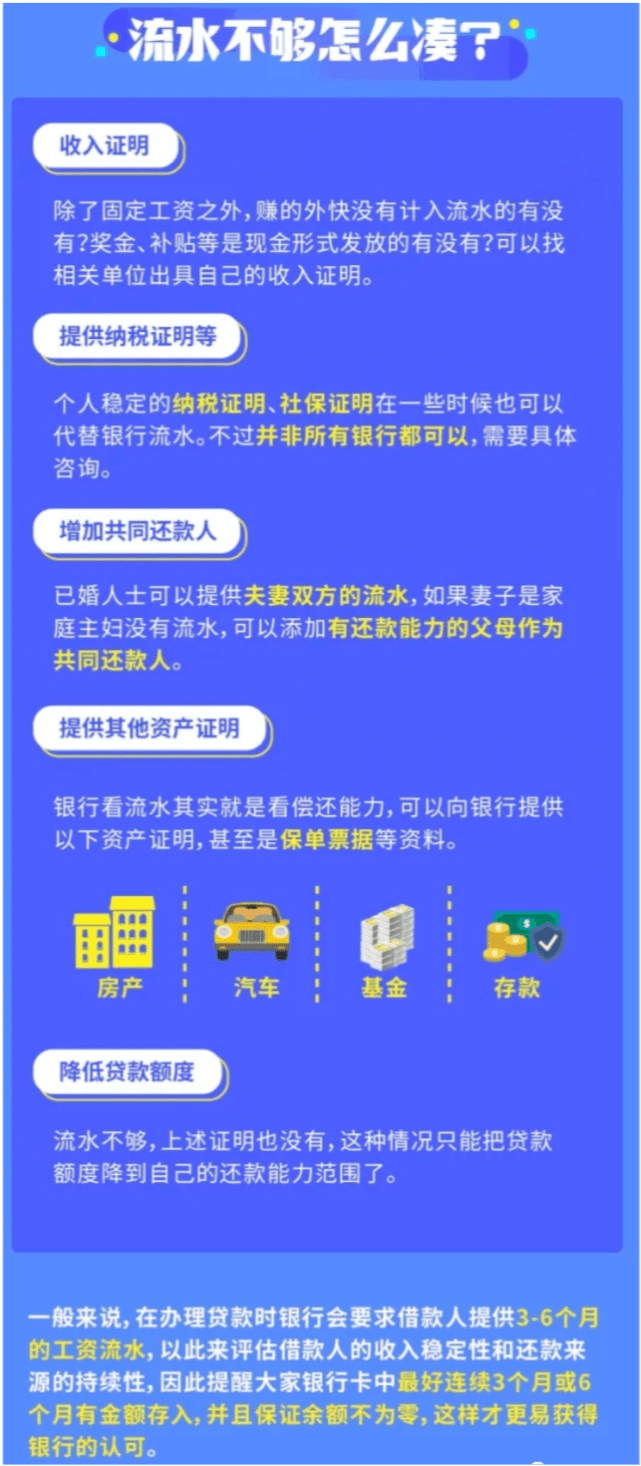

如果你流水不够,还有一种办法就是提前规划和准备,就是我们常说的“养”流水,上面有分享过,与工资相关的流水是银行最认可的流水,具体类型一般有工资、佣金、奖金、分红和补贴等,养这类流水一定要以合理性为原则 ,不能金额大得离谱,同时需要遵循以下要点:

1、多存少取:每月多笔存入、取款多形式、同时避免整数存入和整月没有进帐的情况。

2、留有余额:不能将卡内的余额全部取出,不然银行会怀疑你还有其它的大额支出,不利于审批,一般卡内留存的金额越多越好(部分转入理财也是可以的)。

3、需要备注:转入金额需要备注工资、奖金、报销等字样,由公司公帐和私人账户转入都可以(公帐转最好),不能是直系亲属转账,也尽量避免同姓亲属。

如果你很快就要到银行申请按揭,那么在短时间内可以用季度奖或年终奖金的形式一次性补入大额存款,同时在审批期间要保持卡内有足够的余额。

如果你是做生意的朋友,每月固定日期往卡上转账或存款,银行一般也是认可的,同样要遵循避免急进急出,大额进大额出的原则,最好资金卡上停留1天以上,最好达到3天,卡上留存的余额越大越好。

另外兼职收入和房屋出租收入一般也是银行认可的流水,不同银行认定标准和核算方法会有一定区别,如果你的流水上体现有收租流水,切忌一次性转账,必须一个月或三个月转一次。另外贷款之前要好房租租赁合同,以备检查。

养流水没有标准的方法,每个人的情况和需求不一样,而且银行的政策也会经常调整,你可以咨询一下财务专业人员,制定适合自己的计划,如果还有什么疑问,也可以联系我单独交流。 返回搜狐,查看更多

责任编辑: